财报篇:学财报之排雷

在投资决策中,分析财务报表是一项至关重要的技能。通过对公司财务报表的深入解读,投资者可以识别潜在的财务风险和公司经营中可能存在的问题。本文将详细介绍如何通过财务报表中的关键数据和财务指标来排雷,识别公司是否存在经营问题、财务造假或其他潜在风险信号。主要从现金流、利润表、资产负债表、关联交易等多个维度分析和判断公司财务健康状况。

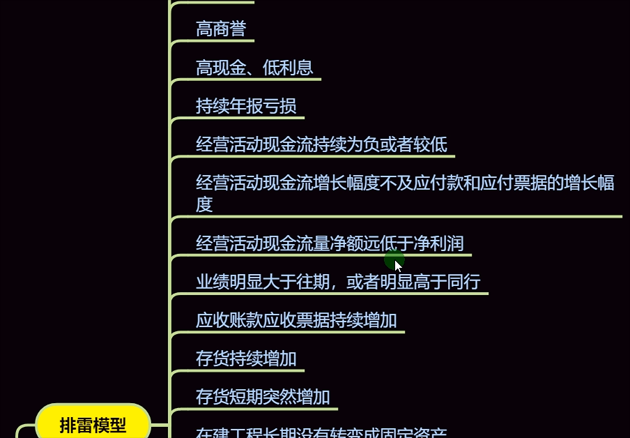

经营活动现金流是公司最可靠的现金流来源,它直接反映了公司的实际经营能力和盈利能力。投资者应特别关注经营活动现金流的变化,因为它可以揭示公司是否在核心业务上真正盈利。现金流为负或极低:如果公司的经营活动现金流为负数或极低,可能意味着公司存在经营效率低下、市场需求不足、或者管理层无法有效执行商业计划等问题。这类公司可能面临财务困境,长期下去会影响公司存续。现金流增长与开销增长不匹配:如果经营活动现金流的增长幅度无法跟上应付款和应付票据的增长,说明公司可能出现资金链紧张或盈利能力减弱的风险。长期存在这种情况可能导致企业的偿债能力下降,甚至出现破产风险。

应收账款和存货是另两个反映公司经营健康状况的重要指标。应收账款持续增加:如果公司在某段时间内应收账款大幅增加,尤其是当公司经营活动现金流无法与净利润匹配时,可能存在财务造假的风险。企业可能通过虚增应收账款来夸大销售业绩,导致报表不真实。存货持续增加:存货的持续增加可能是由于产品滞销、市场需求不旺或公司过度生产。若库存无法及时转化为销售收入,公司将面临库存积压和资金周转困难的问题,这会影响其现金流和盈利水平。

非经营性损益是指企业非日常经营活动所产生的收益或损失,这部分收入本不应成为公司持续的盈利来源。补贴和非经营性损益:过度依赖补贴或非经营性损益来弥补公司经营亏损,通常是一个危险信号。过多的补贴可能掩盖了公司主营业务的亏损,导致公司未能真正通过核心业务创造价值。财务异常:如果公司出现审计意见异常(如保留意见、否定意见或无法表示意见),则意味着公司可能存在严重的财务问题。持续的关联交易、预付款占总资产比例过高等,也可能是潜在的财务问题的信号,投资者应特别关注。

除了经营活动现金流、应收账款和存货,以下是其他一些需要特别关注的财务信号:大量其他应收款或预付款占比过高:如果公司短期内产生大量其他应收款或预付款占总资产的比例过高,可能表明公司现金流紧张,或者存在财务造假的风险。这些指标通常会导致公司出现流动性问题,影响其偿债能力。关联交易和大股东减持:关联交易和大股东的持续减持,往往意味着公司内部管理不善或高层对公司未来前景缺乏信心。这些信号可能表明公司面临经营困境或即将遭遇财务危机。生物资产,尤其是农业、养殖类公司的生物资产,常常被用来美化财务报表,虚增资产和利润。这也是一个潜在的财务造假点。

生物资产虚增:某些公司可能会通过虚报生物资产的数量或价值,来夸大其资产规模和盈利能力。投资者需要注意,尤其是对于农业或养殖类企业,生物资产的真实性应当特别审慎。跨行业并购及支付方式:如果公司进行跨行业并购,尤其是依赖发行股票支付收购款,可能表明公司资金紧张。这样的收购方式通常是公司难以通过常规融资渠道获得资金的表现,因此也可能隐藏着财务风险。

审计意见对判断公司财务状况至关重要。标准无保留意见是最理想的审计结果。如果出现其他类型的审计意见,如保留意见、否定意见或无法表示意见,投资者需要特别警惕,因为这通常意味着公司财务存在重大问题。审计意见异常:任何不合格的审计意见都可能意味着公司的财务报表存在问题。投资者应关注公司是否存在财务漏洞或舞弊行为。频繁更换会计事务所或独立董事辞职:公司如果频繁更换会计事务所或独立董事集体辞职,通常表明公司治理结构不健全,管理层可能存在问题。这些现象需要引起投资者的高度警惕。

通过财务报表分析,投资者可以有效地识别公司潜在的风险和财务问题。经营活动现金流、应收账款、存货、非经营性损益、审计意见等都是分析财务健康的关键维度。特别是当这些信号出现异常时,可能意味着公司存在财务造假、经营不善或潜在的资金链问题。因此,投资者在进行投资决策时,必须谨慎解读这些财务信号,避免盲目投资,保护自己的资金安全。

相关内容

- 财报篇:财报里面的猫腻 01-01

- 财报篇:会计三张表 12-31

- 财报篇:学财报之选股 12-31

- 财报篇:成长股和高送转 01-01

共 0 条评论发表评论

- 暂无评论...